Как исправить кредитную историю. Займы для исправления КИ

Особенности онлайн займов для исправление кредитной истории

Исправление кредитной истории микрозаймами – распространенная практика. В основе лежит тот факт, что выплатить небольшую сумму за короткий срок сможет любой клиент, а в отличие от банков, оформление такого кредита занимает от силы несколько часов. К особенностям можно отнести:

- Оформление кредита на минимальную сумму и минимально возможный срок.

- Отсутствие требований к залогу и поручителям.

- Для получения кредита нужен только паспорт клиента.

- Ставка не играет особой роли, так как срок и сумма небольшие, так что переплата не будет глобальной в любом случае.

Где мгновенно взять микрозайм

Займ для исправления кредитной истории можно оформить в следующих финансовых организациях:

- Platiza. Всего на 5 дней тут можно взять 100 рублей. Вполне достаточно для поправления кредитной истории.

- ДоброЗайм. На 1 день дают 1 тысячу рублей.

- Ezaem. 2 тысячи рублей на 5 дней.

- Moneza. 2 тысячи рублей на 5 дней.

- СМСфинанс. 3 тысячи рублей на 1 день.

- Solva. 1,5 тысячи рублей на 5 дней.

- Money Man. 1,5 тысячи рублей на 5 дней.

- Веб Займ. 1,5 тысячи рублей на 1 день.

- Joy Money. 1 тысяча рублей на 5 дней.

- Viva деньги. 1 тысяча рублей на 7 дней.

- Планета Кэш. 2 тысячи рублей на 5 дней.

- ЛОГО. 100 рублей на 1 день.

Как получить займ для улучшения кредитной истории

Улучшение кредитной истории через займ – это удобная процедура, в рамках которой микрофинансовая компания получает свой доход, а клиент – поправленную историю. Для оформления такого кредита требуется только паспорт совершеннолетнего гражданина РФ с постоянной пропиской. Инструкция:

- Выбрать подходящий заем.

- Заполнить и отправить онлайн-заявку.

- Обсудить условия с менеджером.

- Заполнить и подписать оставшиеся документы.

- Получить деньги.

- Строго вовремя погасить долг (не раньше срока, но и не позже)

Что такое кредитная история

Кредитная история – это документ, который содержит сведения о вашем взаимодействии с финансовыми организациями и определяет рейтинг вашей платежеспособности. На основании этого рейтинга кредитная организация принимает решение о выдаче или отказе в получении кредита. В кредитной истории хранятся данные о кредитах (сумма, просрочки, дата погашения), действующих и выплаченных, за последние 10 лет. Здесь же содержится информация о решениях суда (алименты, коммунальные услуги, услуги связи), данные о банкротстве.

Кредитную историю используют банки, микрофинансовые организации, работодатели, страховые компании, сервисы аренды автомобилей. По ней можно понять, что вы за человек, насколько ответственно подходите к своим обязательствам, как много у вас долгов. Более подробно читайте здесь: Что такое кредитная история, как она выглядит, где взять и как её НЕ испортить.

Каждый гражданин может получить свою кредитную историю бесплатно, дважды в течение календарного года. Она хранится в Бюро кредитных историй (БКИ). Финансовые организации могут передавать данные в одно или несколько бюро, каждый банк сам выбирает, с каким бюро сотрудничать. Схематично передачу информации о кредитах можно изобразить так, на примере 4 БКИ и 4 кредитов в разных банках:

| БКИ | Кредит 1 | Кредит 2 | Кредит 3 | Кредит 4 |

| Эквифакс | + | – | – | + |

| ОКБ | – | + | + | + |

| НБКИ | + | + | + | – |

| Русский стандарт | – | – | + | – |

Плюсы означают, что кредит был передан в это бюро, минусы – нет. В отчете Эквифакс вашу кредитную историю буду формировать кредиты 1 и 4, в ОКБ – 2, 3, 4, в НБКИ – 1, 2, 3, в Русском стандарте – кредит 3. Кредитный рейтинг тоже будет отличаться в разных бюро. Если по кредиту 1 были допущены просрочки платежей, то в Эквифакс и НБКИ ваш отчет будет хуже, чем в двух других бюро.

Что может испортить КИ

Кредитную историю ухудшают:

- Просрочки по кредитам;

- Неактуальные данные;

- Банковские ошибки;

- Задвоение данных;

- Частые запросы кредитов и отказы;

- Частая смена данных;

- Высокая долговая нагрузка;

- Частое использование микрокредитов;

- Поручительство;

- Судебные разбирательства;

- Небанковские долги;

- Мошенничество;

- Банкротство.

Разберем каждый вариант подробно.

Просрочки по кредитам

В кредитной истории фиксируются все просрочки, даже если вы опоздали всего на один день. Банки ведут такую статистику, чтобы облегчить работу себе и своим коллегам. Ведь если банки выдадут кредиты и по ним будут большие долги, то кредитная организация может обанкротиться. Поэтому, кредитные истории помогают банкирам отсеять «плохих» клиентов и выдать кредиты «хорошим».

или так:

Теперь несколько важных советов. Одно дело, когда человек недисциплинированный и безответственный. Здесь советы давать трудно, такой человек сам себя наказывает. Другое дело, когда кредитную историю ответственного и серьезного к своим долгам человека портит невнимательность операциониста в отделении банка или незнание сроков банковских переводов.Пример первыйСергей пришел в банк платить за ипотеку. Передал деньги операционисту. В этом банке у Сергея, помимо ипотеки, также открыт счет до востребования и операционист по ошибке зачислил деньги на этот счет. В результате у Сергея образовалась просрочка по кредиту. Через несколько дней сотрудники отдела урегулирования убытков позвонили Сергею и попросили погасить задолженность. В итоге, все закончилось хорошо, обе стороны разобрались в ситуации и деньги были переведены со счета до востребования на кредитный счет, но просрочка попала в кредитную историю, что отразится на одобрении следующих кредитов. Как решить эту ситуацию, рассмотрим ниже.Пример второйОксана получает зарплату на карту Сбербанка, а потребительский кредит оформлен в банке Хоум кредит. Погашает кредит она через приложение Сбербанк Онлайн. После поступления заработной платы она делает внешний перевод на реквизиты Хоум Кредит. Обычно деньги доходят в течение одного рабочего дня. Но по закону сроки зачисления могут доходить до 5-ти суток. Оксана не знала этого, а если и знала, то уже привыкла к тому, что деньги зачисляются всего за один рабочий день. Но в очередную дату платежа банковские сотрудники, по техническим причинам, не смогли обработать ее платеж в течение суток и перевод денег затянулся до 5-ти дней. В результате у Оксаны образовалась задолженность. Вносите платежи заранее (за 5 дней до даты платежа) и всегда контролируйте поступление денежных средств, тем более сегодня это можно делать не выходя из дома, так как у каждого банка есть личный кабинет на сайте банка, а также приложение для смартфона.

Банковские ошибки

Выше, в примере с Сергеем, присутствует банковская ошибка. Однако, бывают и другие банковские ошибки, которые нужно своевременно нахдить в своей кредитной истории и исправлять. Например, банки могут по ошибке не передать в бюро кредитных историй информацию о закрытии кредита. Вы приходите за новым кредитом, будучи уверенным в своей репутации, но получаете отказ. Проверяете свою КИ и видите, что тот самый кредит висит открытым и новый банк счел вас злостным неплательщиком.

Обратитесь в банк, который допустил ошибку и попросите их внести исправление. Они должны сделать это в течение 5 дней.

Или вот еще пример: у вас может быть однофамилец, у которого совпадает фамилия, имя и отчество. Его данные по кредитам могут по ошибке записаться на вас.

Задвоение данных

Такая ситуация может возникнуть, когда один и тот же кредит попадает в базу данных БКИ дважды. Это может быть как человеческая ошибка, так и технической сбой. Бывают ситуации, когда банк продает долг коллекторскому агентству. А те, в свою очередь, также передают данные по этому кредиту в Бюро. Вот и получаются задвоения кредитов.

В итоге, когда вы придете за новым кредитом, то банк будет думать, что у вас слишком высокая долговая нагрузка, так как на вас висит два кредита. Из-за этого могут отказать или существенно снизить запрашиваемую сумму

Неактуальные данные

Здесь подразумевается большой перерыв между последним кредитом и запросом в банк на новый кредит. Допустим, вы погасили последний кредит 5 лет назад и с тех пор больше не пользовались услугами банков. За эти 5 лет могло многое произойти, например, вы могли сменить паспорт, фамилию, работу, место жительства, обрасти иждивенцами и т.д. Если текущие данные и последняя запись в КИ будут сильно отличаться, то у кредитора могут возникнуть подозрения и вам могут отказать.

Поэтому, если вы планируете оформить какой-то серьезный для вас кредит (ипотеку, автокредит, кредит на бизнес, свадьбу и т.п.), то лучше заранее подготовиться к этому событию. Проверьте кредитную историю и если вы видите, что там отражены старые данные или имеется большой перерыв, то оформите какую-нибудь кредитную карту, пользуйтесь ей на протяжении 3-6 месяцев, а затем обращайтесь за важным кредитом.

Частые запросы кредитов и отказы

При каждом запросе в банк, будь это личное посещение офиса или заявка через интернет, банк формирует запрос в Бюро кредитных историй. Если банк видит, что вы недавно оформляли запрос на кредит в десяти других банках и теперь пришли к ним, то у него возникают подозрения и он может вам отказать. Поставьте себя на место банкира, зачем человеку оформлять запрос сразу в нескольких банках? Может быть вы хотите набрать кредитов и исчезнуть? Или объявить себя банкротом?

А на деле может все гораздо прозаичнее. Вы подали заявку на кредит где-то в интернете, но заявка попала не в банк, а брокеру, который разослал ее сразу в десятки других банков, в надежде, что кто-то из них одобрит вам кредит и брокер получит за это вознаграждение?

Еще подобное может возникнуть из-за несоответствия суммы кредита и вашего официального дохода. Допустим, у вас доход 100.000 руб., но при этом официально вы можете подтвердить только 50.000 руб. Вы подаете заявки в банки на ипотеку и хотите оформить 5 млн. рублей, понимая, что вашего совокупного дохода вполне хватит для обслуживания долга. Но банк то видит, что вы можете подтвердить только 50.000 руб. При этом, у вас на иждивении двое детей и супруга в декрете, на основании чего он понимает, что свободных денег у вас остается немного. Банк отказывает вам. Вы думаете, что банк плохой и идете в следующий. Там вам тоже отказывают и по мере посещения каждого нового банка, увеличивается количество новых запросов и отказов. Да-да! Каждый отказ фиксируется в базе данных. Но мы то с вами знаем, что первые банки отказали не из-за плохой кредитной истории, а из-за отсутствия доказательств по доходам и вытекающего из этого несоответствия суммы дохода к запрашиваемому кредиту. А вот последующие банки при отказе уже опираются на отказы первых банков. Они понимают, что если вам отказали несколько банков, то что-то в ваших данных нечисто и отказывают уже автоматом.

Я не совсем баловался. Подавая заявку я на 90% был уверен, что мне откажут, но все же решил проверить. Почему мне отказали? Я ИП и для подтверждения дохода должен предоставить налоговую декларацию. Но проблема в том, что декларацию я сдаю раз в год. Обратившись в мае 2019 года за ипотекой, я мог предоставить декларацию только за прошедший 2018 год. Но в 2018 году мой доход был невысокий. Я надеялся, что банк попросит свежую выписку с моего счета и увидит, что за первые 5 месяцев 2019 года мой доход выше, чем за весь 2018 год. Но банк так не сделал, руководствуясь строгими правилами и, в итоге, при рассмотрении заявки на кредит основывался на низких данных 2018 года.

Из этого можно сделать следующий вывод, если вы получили отказ в первых 2-3 банках, то нет смысла идти в следующие с тем же запросом. Попытайтесь выяснить, что могло послужить отказом, а также попробуйте снизить сумму запрашиваемого кредита, либо постарайтесь легализовать все свои доходы, чтобы у вас было по ним подтверждение.

Частая смена данных

При каждом запросе на кредит нужно указывать ФИО, номер телефона, паспортные данные. Если эти данные часто меняются, то это может вызвать подозрения у банка:

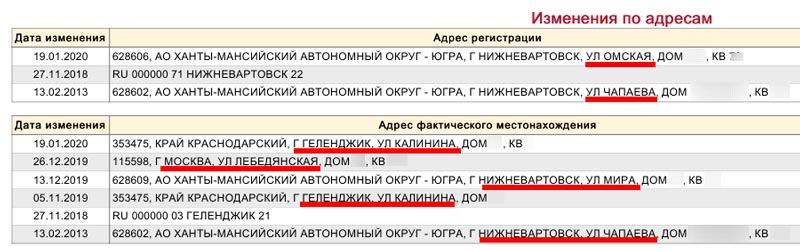

Это скриншот из моей КИ. В ней видна частая смена адресов. И это правда. До 2014 года я проживал в Нижневартовске и сменил там 3 адреса прописки. Сначала я жил на Чапаева, потом на Омской, затем на Мира. В итоге, квартиру на Мира мы продали, прописались снова на Омской и переехали с семьей в Москву. В Москве мы жили с 2014 по 2017 год, снимая квартиру на ул.Лебедянская и этот адрес фигурирет в КИ. А с 2017 года перебрались в Геленджик. Я, жена и дети, по-прежнему прописаны в Нижневартовске, снимая квартиру в Геленджике. И новый адрес фактического местонахождения также отражен в КИ.

Стоит отметить, что у меня были свежие отказы по кредитам, которые я пытался оформить в Геленджике. И вполне возможно, что этому послужила относительно частая смена адресов. При этом, у меня отличная кредитная история, но есть несколько кредитных карт, которые я использую для получения кэшбэка. Так что причиной отказа могла стать и высокая долговая нагрузка.

Но вернемся к общим принципам: если банк видит, что у вас часто меняются данные, например, телефон, то он сделает вывод, что потом с вами могут возникнуть проблемы. Вы переедете, смените номер телефона, до вас будет трудно дозвониться и найти по прежнему адресу будет невозможно. Поэтому он может отказать. Банкам больше интересны стабильные клиенты.

Высокая долговая нагрузка

Когда я обращался за ипотекой и получил отказ, то попросил менеджера подсказать мне, что можно улучшить, чтобы получить одобрение. Сотрудники банков не разглашают причины отказа, тем не менее, мне посоветовали снизить долговую нагрузку по имеющимся кредитным картам.

На тот момент у меня было 3 кредитных карты с общим лимитом 800.000 руб., который я никогда не использовал по максимуму. У меня была карта Альфа-банка «100 дней без процентов» с лимитом 300.000 руб. С нее я снимал каждый месяц по 50.000 руб. и клал их на дебетовую карту с начислением процентов на остаток. Затем, к сотому дню, возвращал обратно, дабы не выбиваться из льготного периода кредитования. Таким образом я использовал по ней всего 150.000 руб.

На второй карте лимит был 350.000 руб. Но тратил по ней я не более 30.000-70.000 руб. в месяц. И на третьей карте лимит составлял 150.000 руб. Этой картой я оплачивал только покупки в супермаркетах, так как она давала 5% кэшбэка. Задолженность составляла обычно не более 50.000 руб. Подробнее о том, как с выгодой для себя использовать банковские карты читайте в статье: Как заработать на кредитных и дебетовых банковских картах.

Но вернемся к долговой нагрузке. По правилам, банк обязан брать в расчет общие лимиты. Обычно по кредитным картам ежемесячный платеж составляет 5% от лимита. Таким образом, при лимите в 800.000 руб., ежемесячный платеж 5% составляет 40.000 руб. Это значит, что банк при рассмотрении моей заявки будет считать, что я уже плачу кредит в размере 40.000 руб. ежемесячно. Хотя по факту это не так.

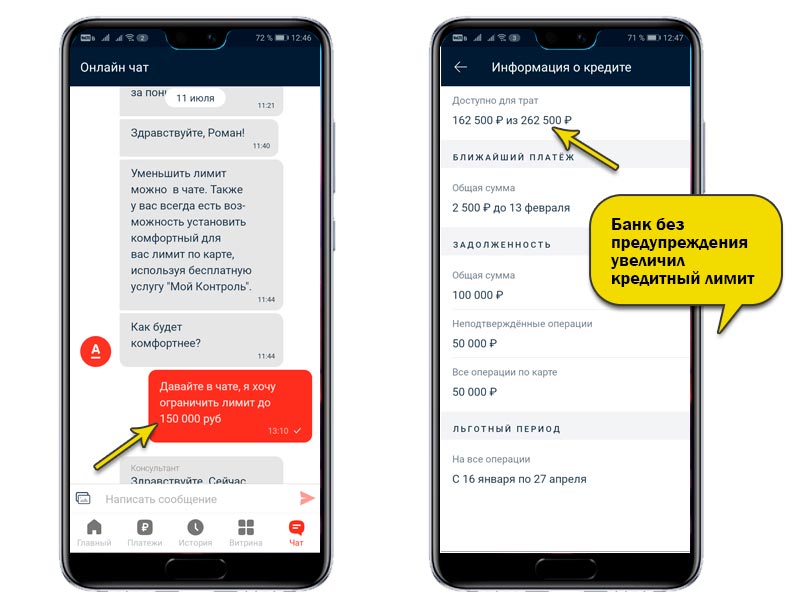

Первым делом я прозвонил все банки, чтобы снизить лимит. Где-то заявку на снижение кредитного лимита можно сделать прямо в чате приложения. Но имейте ввиду, что банки потом могут поднять кредитный лимит без каких-либо уведомлений. Так, например, я снизил в Альфа-банке кредитный лимит до 150.000 руб., но через несколько месяцев обнаружил, что кредитный лимит подняли до 215.000 руб, а затем и до 262.500 руб.

В конечном итоге, я закрыл одну из карт, а по оставшимся двум снизил лимит до 250.000 руб., 5%-й платеж от которых составляет всего 12.500 руб., а не 40.000 руб. как был ранее. В планах, закрыть и эти две карты, примерно за месяц-два до оформления ипотеки. Это поможет полностью снизить долговую нагрузку, обеспечит меня хорошей кредитной историей за последнее время и повысит вероятность одобрения ипотечного кредита.

Какие шансы на одобрение, что кредиторы знают о заявителях?

Когда клиент обращается в банк и подает заявку на кредит, то он указывает при этом паспортные данные, контактный мобильный телефон, сведения о работе и уровень дохода. Принимая анкету, кредитор задает себе два самых важных вопроса: правду ли сообщил заявитель и будет ли он платить.

Кредитная организация проверяет всю предоставленную информацию. Для этого у нее есть собственные базы, а также доступ к внешним источникам. Автоматизированные программы сверяют паспортные данные с предыдущими заявками на кредиты, работают по предотвращению мошенничества, проводят биометрическую проверку фотографии клиента, выявляют факты массовой отправки заявок (что любят предлагать «черные» брокеры, и т.д.

Платежеспособность оценивается следующей. На этом этапе отправляются запросы в БКИ, государственные органы, операторам мобильной связи, а также в агрегаторы информации по работодателю. Источников получения данных у кредиторов множество. Поэтому и не стоит пытаться соврать в надежде, что банк ничего не узнает.

БКИ имеет информацию о миллионах россиян. Тут хранятся данные обо всех сделанных заявках, одобрениях по ним, своевременной оплате и просрочках, месте трудовой занятости, номере мобильного и адресе проживания.

По запросу банка Бюро предоставляет ему сведения о просрочках, текущей долговой нагрузке, проживающих с заявителем людях, уровне дохода. Также БКИ выставляет интегральный балл, который отражает, какова вероятность того, что заемщик просрочит платеж в будущем.

6 способов как исправить кредитную историю

Главный и основной способ исправления кредитной истории — получить и вернуть взятый кредит или займ в оговоренные сроки.

Способ №1 – Оформляем кредитную карту

Для исправления КИ, расплачивайтесь картой в магазинах в течение месяца, а потраченные средства возвращаете в льготный период с заработной платы до 20 числа текущего месяца. Следующую активацию кредитной карты делайте с 4-ого числа следующего месяца. Так Вы будете исправлять кредитную историю бесплатно, т.к. банк зафиксирует взятие кредита и его возврат.

Способ №2 – Оформляем микрокредит на минимальный срок

МКК также как и банки передают отчеты в БКИ об успешно закрытых кредитах. Как только Вы закрываете кредит, отчет направляется в БКИ. Так можно быстро подправить свою кредитную историю.

Способ №3 – Если у Вас очень плохая кредитная история:

“e-Капуста” (ООО “Русинтерфинанс”) – В своем роде единственный сервис, который одобряет займы практически всем. Нашему клиенту с очень плохой кредитной историей отказали во всех банках и микрофинансовых компаниях, однако в “е-Капуста” одобрили 2000 рублей, что уже позволило запустить исправление кредитной истории.

Способ №4 – Микрокредиты под 0%

Еще один способ улучшить кредитную историю бесплатно – это микрокредит под 0%.

В нашей подборке только лицензированные МКК. Остерегайтесь недобросовестных посредников, которые под видом МКК оформляют платные подписки, получив данные Вашей банковской карты. Всегда проверяйте наличие лицензии.

Способ №5 – Кредит наличными до 100 тыс. руб.

Если нет открытой просрочки по кредиту, то используйте кредит наличными от 50 до 100 тыс. руб. взятый сроком от 6 до 9 месяцев. Таким образом Вы создадите свою кредитную историю “положительных” своевременных платежей. Но кредит одобряют, только если не было больших просрочек.

Способ №6 – Не покупайте исправление кредитной истории за деньги, если Вам предлагают.

- Невозможно стереть плохую кредитную историю из БКИ, если это не ошибка.

- Невозможно просто заплатить деньги и быть с чистой кредитной историей. Будьте внимательны, этим пользуются мошенники.

Первопричины: когда специальные программы «не работают»

Механизм исправление КИ через специализированные продукты прост: банк или МФО выдают небольшую сумму под проценты. Если заемщик в срок погашает долг, в истории появляются положительные записи, «закрывающие» негативные. С каждой новой записью кредитный рейтинг растет, и в результате банки вновь начинают доверять клиенту.

Схема эффективно работает, при отсутствии:

- Открытых невыплат по текущим кредитам, за различные банковские услуги (годовое обслуживание, технический овердрафт, информирование по СМС).

- Задолженности по налогам, сборам, ЖКУ, в отношении которых заведены исполнительные производства.

- Подозрений в мошеннических действиях, предоставлении заведомо ложных данные при обращении в банковские учреждения, МФО, МКК.

Также к специальным программам бессмысленно обращаться, если заемщик не соответствует требованиям банков по возрасту, гражданству, стажу работы, размеру подтвержденного дохода. В данном случае первопричина отказа заключается не в истории выплат и повышение рейтинга существенного результата не даст.

Однако это хороший вариант, как улучшить кредитную историю, особенно, если она испорчена после просрочек в прошлом.

Кредитный доктор от «Совкомбанка»

Совкомбанк запустил продукт в 2015 году, в 2021 он также доступен заемщикам с низким рейтингом. Договор следует внимательно прочесть, он имеет ряд обязательных условий.

Услуга включает три этапа:

- Выдача кредита на 4990 или на 9990 рублей, предполагающего покупку страхового полиса. На руки деньги клиент не получает.

- Оформление карты с небольшим лимитом – до 10 000/20 000 рублей.

- Кредит наличными на сумму от 30 000 до 40 000/60 000 рублей.

На 2 и 3 этапах из суммы займа вычитается стоимость очередной страховки, она обязательна к приобретению. Поэтому фактически выдается меньше денег, чем одобрено. После всех этапов Совкомбанк может одобрить потребкредит на 100 000 или 300 000 рублей. В 2021 году это один из самых доступных вариантов, как быстро улучшить кредитную историю без хитроумных схем.

Специальные услуги в МФО

Микрофинансовые компании передают данные о выплате микрозаймов в БКИ, поэтому они работают аналогично банковским. Специальные продукты для улучшения кредитного рейтинга есть далеко не у всех МФО, это редкое предложение.

С кредитной историей работают аналитики, которые помогут поднять рейтинг до уровня, необходимого для получения кредитов в банковских учреждениях.

Онлайн-сервис Platiza.RU не предлагает конкретную услугу, но бесплатно рассчитывает кредитный рейтинг при регистрации в системе. На основании полученных данных клиенту предложат персональные условия микрокредитования и рекомендации, как быстро улучшить кредитную историю. Особенность МФО во внедрении скоринговой системы, аналогичной банковской, и сотрудничество с НБКИ.

Почему стоит обращаться в МФО?

Оформление займа – это возможность исправить свою финансовую ситуацию в лучшую сторону. Ключевой момент, на который стоит обратить внимание при подаче заявки на сайте компании – это срок кредитования и процентная ставка. В МФО установлены специальные программы, которые проверяют статистику клиента, но это делается только при оформлении заема от 15 тысяч рублей. Не стоит отчаиваться, если у вас отрицательная кредитная история. В любом случае, вы сможете, подать несколько запросов и одна из компаний обязательно согласится предоставить микрокредит.

Основные преимущества получения займа в интернете

- Мгновенное зачисление денег на счет.

- Минимум документов для оформления.

- Никаких поручителей и справок о доходах.

- Нет надобности в предоставлении справки с места работы.

Быстрое погашение задолженности – ключ к успеху

Если вы оформили займ с отрицательной кредитной историей, то вам нужно обязательно реабилитироваться в этот раз. Сделать это очень просто. Достаточно рассчитаться по кредиту вовремя. Некоторые организации приветствуют досрочное погашение задолженности, но вам стоит прояснить этот момент при подаче заявки. Для погашения долга, вы можете воспользоваться электронными деньгами, осуществить перевод с банковской карты или отправиться в ближайший терминал для перевода средств. Какой способ подходит больше, выбирать вам. Вывод состоит в следующем: если вы оформили заем с плохой КИ, то это ваш шанс очистить свою репутацию, что позволит в следующий раз получить большую сумму под более привлекательный процент. Получается, вы берете займ с программой исправления кредитной истории, чтобы уже через пару дней спокойно оформить микрокредит на 15-20 тысяч рублей.

Исправление КИ займом в МФО: досрочное погашение и отсрочка

Микрокредит выданный для улучшения КИ нельзя погашать досрочно. Это важно. Взять три займа одновременно и на следующий день вернуть деньги досрочно – бесполезно. КИ базируется на основании уплаченных процентов по кредиту. Согласно оплаченным процентам начисляются баллы, и формируется персональный рейтинг заемщика.

Не допускается пролонгация займа. Пользоваться правом на отсрочку за микрозайм для МКК значит, что клиент неплатежеспособный и не может выполнить условия кредитного договора. Кредитный рейтинг от пролонгации не ухудшится, но и в положительную сторону не изменится.

Мошенники

Кредитные мошенники действуют просто. Они ищут возможность использовать чужие паспортные данные, чтобы оформить кредит по поддельным документам, деньги присвоить, а обязательства «повесить» на другого человека.

Будьте внимательны и осторожны с паспортом, его копиями. Если недавно потеряли документ, обратитесь в полицию, заявите о пропаже. Справка из из МВД в будущем поможет вам доказать свою непричастность к мошенническим кредитам.

Постарайтесь также внимательно следить затем кто и где делает копии вашего паспорта. В исключительно редких случаях злоумышленникам удается оформить кредит даже по ним.

План действий

Если вы увидели в кредитной истории мошеннические кредиты и займы, свяжитесь с банками и МФО, в которых они это сделали. Докажите свою непричастность. Вместе с сотрудником кредитной организации напишите заявление в бюро кредитных историй. Некорректные данные исправят. Возможно, процесс займет 1 — 2 месяца или больше. Но репутация аккуратного плательщика, а также экономия на выплате чужого кредита точно того стоят.

Выводы

Специальные продукты отличаются тем, что одобрение могут получить люди с любым кредитным рейтингом. Даже если он минимален и не получается взять заем на 1 000 – 3 000 рублей.

Появление положительных записей в истории позитивно влияет на репутацию физического лица, повышается вероятность брать деньги в любых банках. При этом крайне важно своевременно вносить платежи и устранить иные факторы, негативно влияющие на репутацию заемщика.

Московский государственный университет экономики, статистики и информатики (МЭСИ), факультет финансов и кредита, специальность – финансы и кредит 2003 г.

Здесь вы можете оставить комментарий, отзыв или задать вопрос нашим специалистам